Frjálsi lífeyrissjóðurinn og Lífeyrissjóður Tannlæknafélags Íslands sameinast

Stjórnir Frjálsa lífeyrissjóðsins (Frjálsa) og Lífeyrissjóðs Tannlæknafélags Íslands (LTFÍ) hafa undirritað samning um að sameina lífeyrissjóðina. LTFÍ sameinast Frjálsa, sem stækkar í kjölfarið og tekur yfir öll réttindi og skyldur gagnvart sjóðfélögum LTFÍ. Þann 30. september sl. var stærð Frjálsa um 562 milljarðar og LTFÍ um 11 milljarðar.

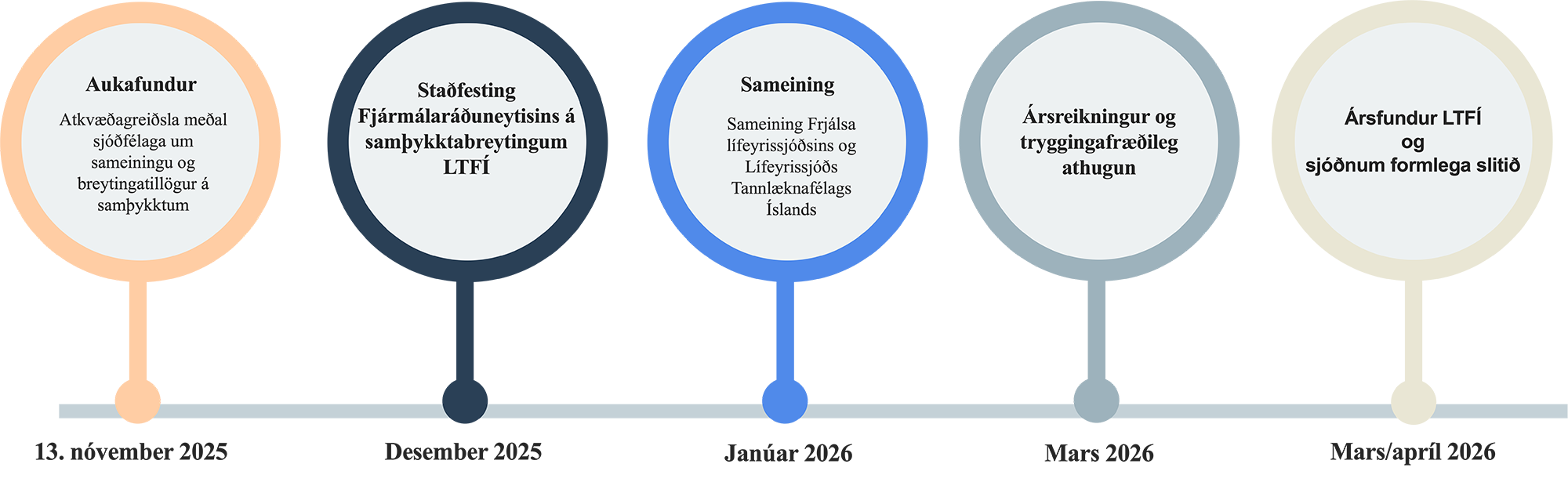

Verði tillögur um sameiningu samþykktar af sjóðfélögum og fjármálaráðuneyti er stefnt að því að sameiningin miðist við stöðu eigna og skuldbindinga þann 31. desember 2025 og frá þeim tíma taki Frjálsi við iðgjöldum og greiði lífeyri til sjóðfélaga LTFÍ.

Sameining sjóðanna byggir á sterkum grunni og sameiginlegum áherslum. Báðir sjóðirnir eru blandaðir lífeyrissjóðir þar sem skylduiðgjald skiptist á milli samtryggingar og séreignar. Þeir eiga því vel saman og með sameiningunni er lagður grunnur að traustri og öflugri framtíð, þar sem hagsmunir sjóðfélaga eru í forgrunni.

Sameiningin var samþykkt á auka sjóðfélagafundi LTFÍ þann 13. nóvember 2025.

Tímalína sameiningar

Ábati sjóðfélaga LTFÍ að sameiningu við Frjálsa

- Hærra hlutfall 15,5% skylduiðgjalds í séreign gagnvart sambærilegum leiðum LTFÍ (leiðir I og IV) og hlutfallslega hærri réttindaávinnsla í samtryggingu

- Meðalævi kvenna er hærri en karla. Þar sem hlutfall kvenna í Frjálsa er lægra en hjá LTFÍ þá þarf lægra iðgjald í samtryggingu til að standa undir lágmarkstryggingavernd skv. lögum. Sjóðfélagar fá því hærra hlutfall iðgjalds í séreign og ávinna sér hærri réttindi í samtryggingu fyrir hverja krónu iðgjalds.

- Aukinn sveigjanleiki við útgreiðslur og val á fjárfestingarleiðum

- Sjóðfélagar í leið IV eiga bundna séreign og munu geta hafið útgreiðslu frá 60 ára aldri og valið um hvort hún endist til 82, 83, 84 eða 85 ára aldurs.

- Bundin séreign hjá sjóðfélögum í leiðum II og III breytist í frjálsa séreign en útgreiðslur Frjálsu séreignarinnar eru sveigjanlegri.

- Fjórar fjárfestingarleiðir eru í boði fyrir séreign sjóðfélaga eftir sameiningu en ein er í boði hjá LTFÍ.

- Stærðarhagkvæmni

- Lækkandi kostnaður á hvern sjóðfélaga: með stærri sjóði dreifist kostnaður á fleiri einstaklinga, sem leiðir til lægri rekstrarkostnaðar á hvern sjóðfélaga.

- Betri viðnámsþróttur gegn utanaðkomandi áföllum: stærri sjóður hefur meiri fjárhagslegan sveigjanleika og getur betur brugðist við óvæntum breytingum.

- Öflugri lífeyrissjóður

- Sterkari fjárfestingargeta: sameining sjóðanna getur leitt til betri dreifingar á fjárfestingum og hærri ávöxtunar til lengri tíma.

- Traust og öryggi

- Langtímaöryggi fyrir sjóðfélaga: sameining styrkir stöðu sjóðsins til framtíðar.

- Sjóðfélagalán

- Sjóðfélögum stendur til boða að taka verðtryggð og óverðtryggð lán hjá sjóðnum til allt að 40 ára með veði í íbúðarhúsnæði.

Hvað hefur Frjálsi upp á að bjóða?

Frjálsi er fullgildur lífeyrissjóður stofnaður árið 1978 af Fjárfestingarfélagi Íslands. Sjóðurinn er stærsti séreignarsjóður landsins og meirihluti eigna er séreign sjóðfélaga. Frjálsi tekur einnig við viðbótarsparnaði sem rennur óskipt í séreign sjóðfélaga. Frjálsi hefur ávallt verið opinn öllum sem í hann vilja greiða og án skylduaðildar.

Frjálsi hefur frá upphafi útvistað öllum rekstri og eignastýringu til fjármálafyrirtækis. Arion banki og forverar hafa annast þessa þjónustu frá árinu 2001.

Núverandi rekstrarsamningur við Arion banka tryggir hagkvæmni í rekstri og felur í sér lækkandi kostnað í takt við vöxt sjóðsins. Með þessu móti nýtur Frjálsi sérfræðikunnáttu og stöðugleika í rekstri, samhliða vaxandi ávinningi fyrir sjóðfélaga.

Greiðsluleiðir Frjálsa

Frjálsi býður upp á tvær skyldusparnaðarleiðir (greiðsluleiðir) sem sjóðfélagar geta valið um. Frjálsa leiðin býður upp á mestan sveigjanleika þegar kemur að útgreiðslum en Erfanlega leiðin býður upp á mestan erfanleika.

Þú getur breytt um skyldusparnaðarleið fyrir framtíðariðgjöld hvenær sem er á Mínum síðum Frjálsa.

Frjálsa leiðin

Fyrir þá sem vilja hámarka sveigjanleika.

44%

Frjáls séreign er laus til útborgunar eftir hentugleikum frá 60 ára aldri og erfist að fullu.

56%

Samtrygging tryggir þér ellilífeyri allt frá 60 ára aldri til æviloka, ásamt rétti til örorku-, maka- og barnalífeyris.

Erfanlega leiðin

Fyrir þá sem vilja hámarka erfanleika.

34%

Frjáls séreign er laus til útborgunar eftir hentugleikum frá 60 ára aldri og erfist að fullu.

42%

Bundin séreign er laus til mánaðarlegrar útborgunar allt frá 60 ára aldri til að lágmarki 82 ára aldurs og erfist að fullu.

24%

Samtrygging tryggir þér ellilífeyri allt frá 82 ára aldri til æviloka, ásamt rétti til örorku-, maka- og barnalífeyris.

Sameinaður sjóður

Réttindi til útgreiðslu lífeyris

Við sameininguna flytjast áunnin réttindi sjóðfélaga LTFÍ til Frjálsa. Viðmiðunaraldur eftirlauna er mismunandi eftir leiðum og mun breytast hjá þeim sem eiga réttindi í leiðum II og III. Munu áunnin réttindi og séreign miða við reglur Frjálsu leiðarinnar en skv. henni er viðmiðunaraldur eftirlauna í samtryggingu 70 ára.

Leið I

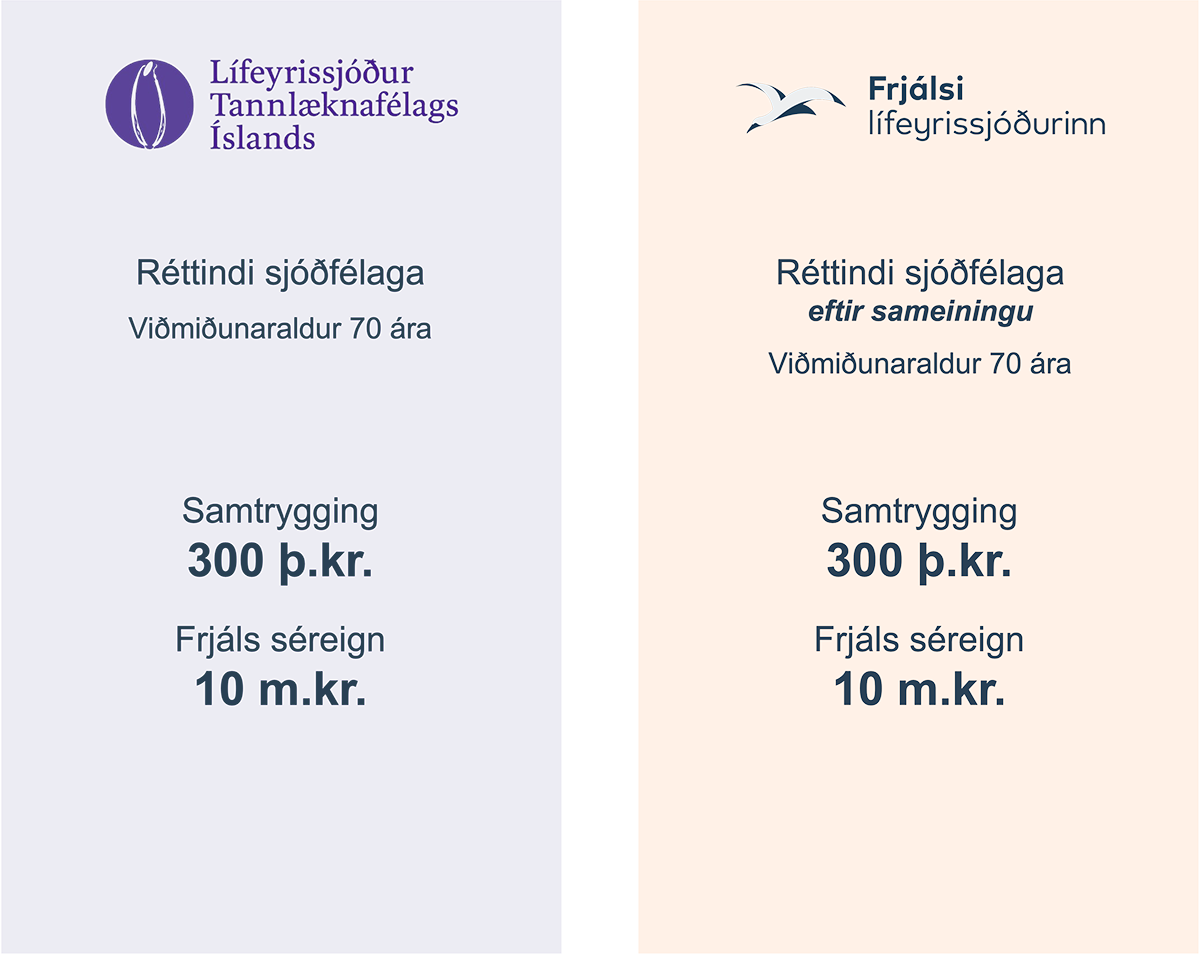

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 70 ára fyrir þá sem eru í leið I. Með sameiningunni mun viðmiðunaraldurinn haldast óbreyttur og vera 70 ára, réttindin haldast því þau sömu. Áunnin örorku- og makalífeyrisréttindi verða óbreytt og miðast við áunnin réttindi við 70 ára aldur.

Leið II

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 75 ára fyrir þá sem eru í leið II. Með sameiningunni mun viðmiðunaraldurinn verða 70 ára og réttindin því lægri en miðað við 75 ára aldur. Einnig mun bundna séreignin breytast í frjálsa séreign sem er laus til útgreiðslu frá 60 ára aldri. Aftur á móti geta sjóðfélagar hagað sínum útgreiðslum eins og gert er ráð fyrir í leið II með því að taka út séreign sína frá 70-75 ára og að fresta útgreiðslu eftirlauna úr samtryggingu til 75 ára og fá þannig sömu eftirlaun og þeir hefðu fengið í leið II. Áunnin örorku- og makalífeyrisréttindi verða óbreytt og miðast við áunnin réttindi við 75 ára aldur.

.png)

Leið III

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 80 ára fyrir þá sem eru í leið III. Með sameiningunni mun viðmunaraldurinn verða 70 ára og réttindin því lægri en miðað við 80 ára aldur. Einnig mun bundna séreignin breytast í frjálsa séreign sem er laus til útgreiðslu frá 60 ára aldri. Aftur á móti geta sjóðfélagar hagað sínum útgreiðslum eins og gert er ráð fyrir í leið III með því að taka út séreign sína frá 70-80 ára og að fresta útgreiðslu eftirlauna úr samtryggingu til 80 ára og fá þannig sömu eftirlaun og þeir hefðu fengið í leið III. Áunnin örorku- og makalífeyrisréttindi verða óbreytt og miðast við áunnin réttindi við 80 ára aldur.

Leið IV

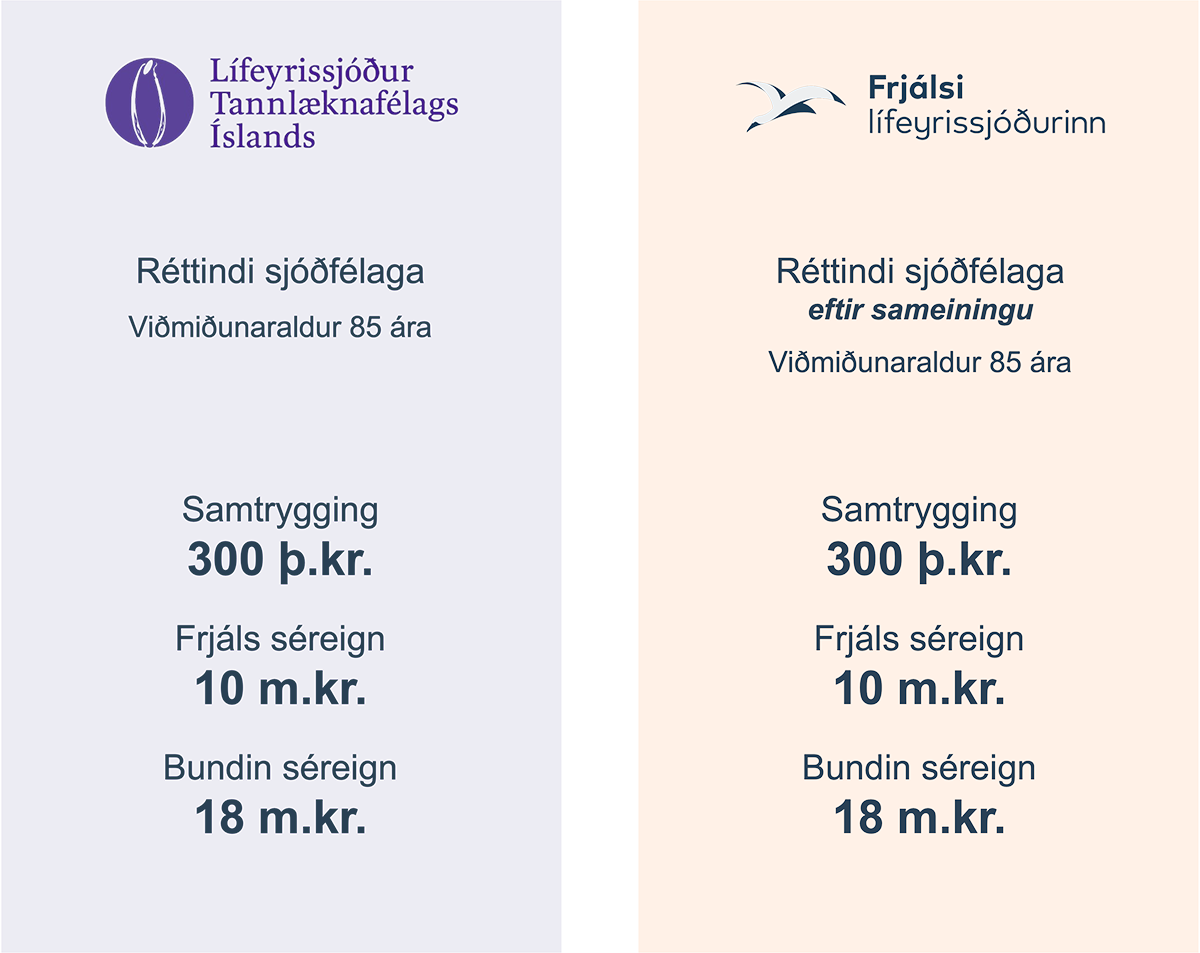

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 85 ára fyrir þá sem eru í leið IV. Með sameiningunni mun viðmiðunaraldurinn haldast óbreyttur og vera 85 ára, réttindin haldast því þau sömu. Aftur á móti geta sjóðfélagar flýtt töku samtryggingar til 82, 83 eða 84 ára aldurs. Áunnin örorku- og makalífeyrisréttindi verða óbreytt og miðast við áunnin réttindi við 85 ára aldur.

Tryggingafræðileg staða

Tryggingarstærðfræðingur mun meta lögum samkvæmt hvort þurfi að jafna tryggingarfræðilega stöðu sjóðanna með breytingu á áunnum réttindum. Þar sem staða sjóðanna er sambærileg m.v. 31.12.2024, má gera ráð fyrir að ef til jöfnunar kemur mun það hafa óveruleg áhrif á áunnin réttindi í hvorum sjóði fyrir sig.

Skipting skylduiðgjalds í séreign og samtryggingu

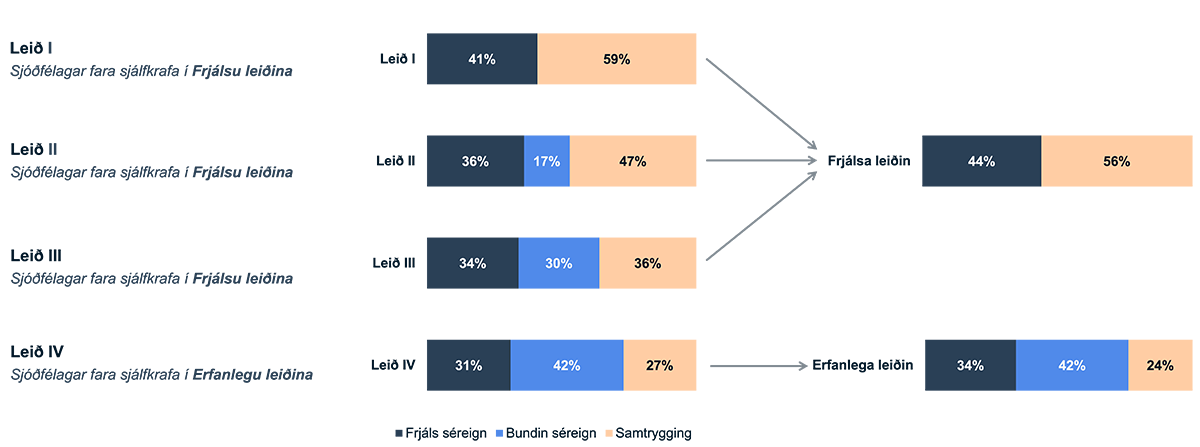

Iðgjöld sjóðfélaga í leiðum I, II og III munu greiðast í Frjálsu leiðina og iðgjöld sjóðfélaga í leið IV munu greiðast í Erfanlegu leiðina.

Myndin hér fyrir neðan sýnir skiptingu 15,5% skylduiðgjalds í Frjálsa í samanburði við leiðir LTFÍ.

Tilfærsla úr leiðum LTFÍ yfir í leiðir Frjálsa lífeyrissjóðsins

Hlutföll miðast við 15,5% skylduiðgjald

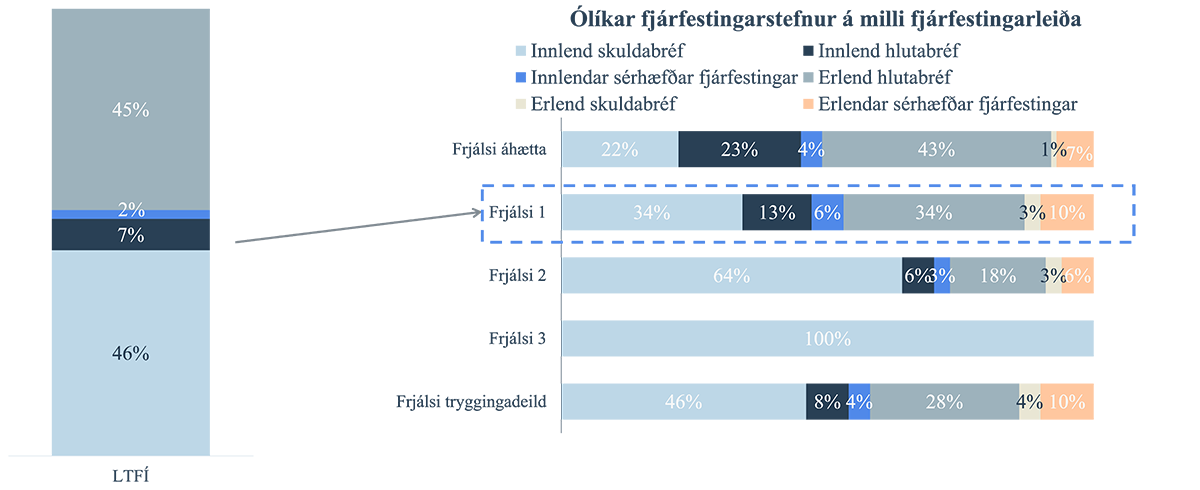

Flutningur séreignar LTFÍ yfir í fjárfestingarleiðir Frjálsa

Frjálsi býður upp á fjórar misáhættusamar fjárfestingarleiðir fyrir séreign. Fyrst um sinn mun séreign allra sjóðfélaga LTFÍ færast í Frjálsa 1 en eftir að sameiningin gengur í gegn verður auðvelt fyrir sjóðfélaga að breyta um fjárfestingarleið, kjósi þeir svo, í Arion appinu eða á Mínum síðum Frjálsa án kostnaðar. Sjóðfélagar geta flutt séreign á milli leiða og breytt í hvaða fjárfestingarleið framtíðariðgjöld eru greidd.

Fjárfestingarleiðir

Kosningar í stjórn sjóðsins

Í Frjálsa geta eingöngu sjóðfélagar boðið sig fram til setu í stjórn. Kosning fer fram rafrænt á viku tímabili fyrir ársfund og er öllum sjóðfélögum heimilt að kjósa.

Atkvæðisréttur í Frjálsa er eins og hjá LTFÍ og byggist á stöðu séreignar og hlutfallslegum réttindum í samtryggingu. Þannig endurspeglar atkvæðisréttur stöðu hvers sjóðfélaga innan sjóðsins.

Arion appið

Sjóðfélagar Frjálsa geta fylgst með lífeyrismálum sínum í Arion appinu og framkvæmt helstu aðgerðir á einfaldan og fljótlegan hátt. Arion appið er opið öllum og sjóðfélagar þurfa ekki að vera í bankaviðskiptum við Arion til þess að geta nýtt sér einstaka yfirsýn og aðgerðir tengdar lífeyrismálum í appinu.

Frjálsi er einnig hluti af Arion fríðindum, sem þýðir að sjóðfélagar sem eru með viðbótarlífeyrissparnað í Frjálsa og eru einnig viðskiptavinir Arion, geta notið meiri fríðinda en áður hjá bankanum.

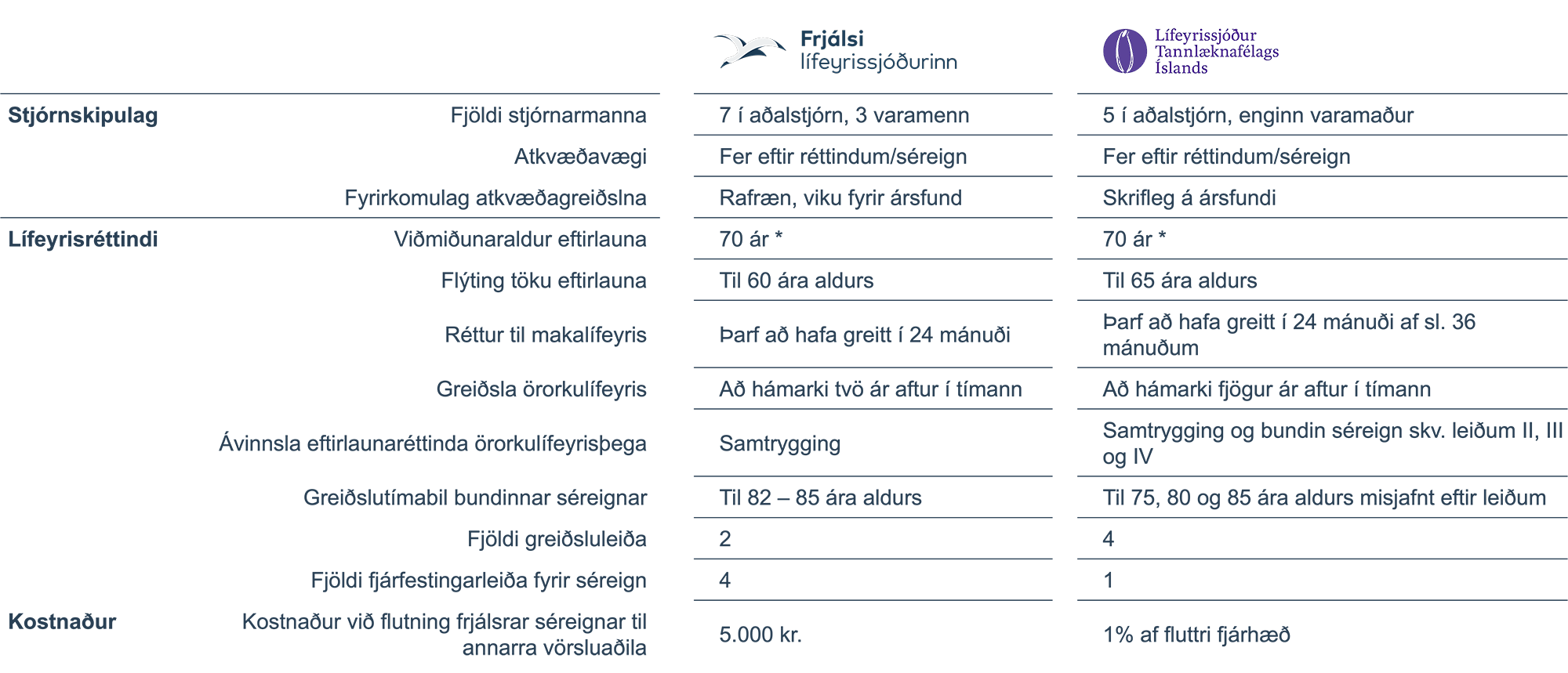

Samanburður samþykkta

* Á við um eftirlaunaréttindi úr Frjálsu leiðinni og greiðsluleið I og bundna séreign úr Erfanlegu leiðinni og greiðsluleiðum II, III og IV.

Skjöl

Glærur frá kynningarfundi LTFÍ 29.10.2025

Tillögur að breytingum á samþykktum LTFÍ ásamt greinargerð

Spurt og svarað

Hvað þarf ég sem sjóðfélagi að gera fyrir sameininguna?

Þú getur kosið um sameininguna og breytingartillögur á samþykktum tengdar henni á aukasjóðfélagafundi LTFÍ sem haldinn verður 13. nóvember 2025.

Hvað breytist fyrir mig sem sjóðfélaga?

Við sameininguna færast áunnin réttindi sjóðfélaga LTFÍ inn í Frjálsa m.v. 31. desember 2025. Viðmiðunaraldur réttinda kemur til með að breytast sbr. hér fyrir neðan.

- Leið I

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 70 ára fyrir þá sem eru í leið I. Með sameiningunni mun viðmiðunaraldurinn vera áfram 70 ára og réttindin haldast því óbreytt. - Leið II

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 75 ára fyrir þá sem eru í leið II. Með sameiningunni mun viðmiðunaraldurinn verða 70 ára og réttindin því lægri en miðað við 75 ára aldur. Sjóðfélagar geta aftur á mótið frestað töku lífeyris úr samtryggingu til 75 ára aldurs og fengið því sama lífeyri og þeir hefðu fengið hjá LTFÍ við 75 ára aldur. - Leið III

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 80 ára fyrir þá sem eru í leið III. Með sameiningunni mun viðmiðunaraldurinn verða 70 ára og réttindin því lægri en miðað við 80 ára aldur. Sjóðfélagar geta aftur á mótið frestað töku lífeyris úr samtryggingu til 80 ára aldurs og fengið því sama lífeyri og þeir hefðu fengið hjá LTFÍ við 80 ára aldur. - Leið IV

Hjá LTFÍ er viðmiðunaraldur réttinda í samtryggingu 85 ára fyrir þá sem eru í leið IV. Með sameiningunni mun viðmiðunaraldurinn vera áfram 85 ára og réttindin haldast því óbreytt.

Hvenær verða sjóðirnir sameinaðir?

Stefnt er að sameiningu sjóðanna miðað við stöðu eigna og skuldbindinga 31. desember 2025 og frá þeim tíma tekur Frjálsi við iðgjöldum og greiðir út lífeyri til sjóðfélaga LTFÍ.

Sameiningin er háð því að:

- Sjóðfélagar samþykki sameininguna á auka sjóðfélagafundi í nóvember.

- Fjármálaráðuneytið staðfesti breytingar á samþykktum sjóðsins.

Hvernig breyti ég um fjárfestingarleið?

Eftir sameiningu verður hægt að breyta um fjárfestingarleið í Arion appinu og á Mínum síðum.

Hvers vegna stendur til að sameina sjóðina og hver er ávinningur sjóðfélaga?

Sameiningin er liður í því að styrkja starfsemi sjóðanna og tryggja betri þjónustu og öryggi fyrir sjóðfélaga til framtíðar.

Hver eru áhrif sameiningar á kostnaðarhlutfall LTFÍ?

Samkvæmt ársreikningum sjóðanna er beint kostnaðarhlutfall 0,21% hjá Frjálsa en 0,60% hjá LTFÍ. Kostnaðarhlutfallið mun því koma til með að lækka töluvert hjá sjóðfélögum LTFÍ við sameiningu.

Hvernig verður þjónustan?

Sameinaður sjóður mun leggja áherslu á góða þjónustu og ráðgjöf og að sjóðfélagar séu vel upplýstir um réttindi sín og valkosti.

Hægt verður að:

- Fá aðgengi að lífeyrisþjónustu alla virka daga, í gegnum netspjall, síma og tölvupóst.

- Óska eftir fundi með lífeyrisráðgjöfum hvort sem er í gegnum fjarfundi, símtal eða staðfund.

- Nota stafrænar þjónustuleiðir í gegnum Arion appið og Mínar síður Frjálsa.

Sameinaður sjóður verður til húsa í höfuðstöðum Arion banka, Borgartúni 19.

Hver eru áhrif sameiningar á skiptingu iðgjalds í séreign og samtryggingu?

Leið I hjá LTFÍ er sambærileg Frjálsu leiðinni og Leið IV hjá LTFÍ sambærileg Erfanlegu leiðinni. Hjá Frjálsa fer þó hærra hlutfall 15,5% skylduiðgjalds í séreign gagnvart þessum sambærilegu greiðsluleiðum og jafnframt er hlutfallslega hærri réttindaávinnsla í samtryggingu.

Sjóðfélagar í leiðum I, II og III fara í Frjálsu leiðina.

Skipting framtíðariðgjalda þeirra sjóðfélaga er þannig að 44% skylduiðgjalds fer í frjálsa séreign og 56% í samtryggingu.

Sjóðfélagar í leið IV fara í Erfanlegu leiðina. Skipting framtíðariðgjalda þerira sjóðfélaga er þannig að 34% skylduiðgjalds fer í frjálsa séreign, 42% í bundna séreign og 24% í samtryggingu. Sjá nánar hér.

Einfalt er að breyta um skyldusparnaðarleið fyrir framtíðariðgjöld hvenær sem er á Mínum síðum Frjálsa.

Breytast örorku og makalífeyrisréttindi sjóðfélaga LTFÍ við sameiningu?

Áunnin örorku og makalífeyrisréttindi verða óbreytt.