Frétt

Ávöxtun Frjálsa árið 2022

01. febrúar 2023

Árið sem var að líða markar eitt mest krefjandi ár á fjármálamörkuðum frá fyrri hluta síðustu aldar. Heimsfaraldur, stríðsástand, þrálát verðbólga og hækkandi vextir voru helstu áskoranir síðasta árs. Nær allir markaðir í heiminum lækkuðu umtalsvert á árinu en hlutabréf lækkuðu að jafnaði meira en skuldabréf. Slíkar markaðsaðstæður undirstrika mikilvægi þess að vera með dreift eignasafn til þess að standast sveiflur á mörkuðum. Frjálsi lífeyrissjóðurinn leggur upp úr því að fjárfesta í ólíkum eignaflokkum, atvinnugreinum og landsvæðum til þess að dreifa áhættu sem mest.

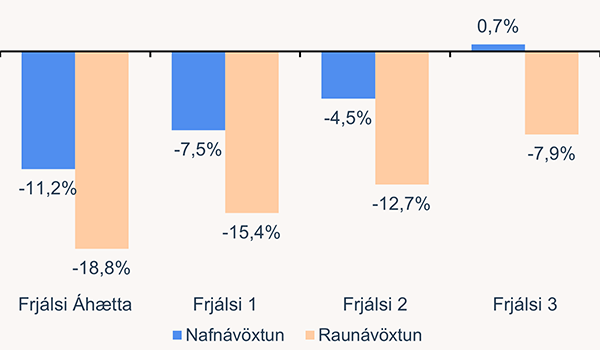

Nafnávöxtun fjárfestingarleiða Frjálsa var á bilinu -11,2% til 0,7% sem jafngildir -18,8% til -7,9% raunávöxtun. Ávöxtun tryggingadeildar mun liggja fyrir við útgáfu ársreiknings sjóðsins.

Hlutabréfamarkaðir

Á síðasta ári voru hlutabréf sá eignaflokkur sem lækkaði hvað mest. Úrvalsvísitala Kauphallar Íslands (OMXI10) lækkaði um 26,5% en heimsvísitala hlutabréfa (e. MSCI World Index) lækkaði um 19,5% í bandaríkjadollar eða um 12,0% í íslenskum krónum á árinu. Gengi krónunnar veiktist um 2,2% á árinu samkvæmt opinberri gengisvísitölu Seðlabankans. Krónan veiktist um 8,9% á móti bandaríkjadollar og um 2,6% á móti evru en það helst í hendur við það að dollarinn styrktist á móti evru á árinu.

Í takt við gengi markaða skiluðu fjárfestingarleiðir sem vega þyngst í hlutabréfum því lægstri ávöxtun á árinu. Þó ert vert að nefna að árin á undan, þegar gengisþróun hlutabréfa var jákvæð, skiluðu þær leiðir sem vógu þyngst í hlutabréfum hæstu ávöxtun. Horft fram á við, geta tækifæri myndast á hlutabréfamarkaði eftir miklar lækkanir líkt og sáust á síðasta ári en þá býðst fjárfestum að kaupa hlutabréf á hagstæðari verðkennitölum.

Skuldabréfamarkaðir

Í upphafi síðasta árs stóðu stýrivextir í 2% og vaxtahækkunarferli Seðlabankans hafið. Stýrivextir hækkuðu um 400 prósentustig á árinu og stóðu í 6% í lok árs. Farið er að sjá fyrir endann á vaxtahækkunarferlinu en þó vænta markaðsaðilar þess að enn séu einhverjar vaxtahækkanir fram undan.

Nafnávöxtun verðtryggðra ríkisskuldabréfa var á bilinu -17,0% til 5,0% á tímabilinu en óverðtryggðra á bilinu -9,2% til 2,0%. Hækkun stýrivaxta á árinu og aðrir óvissuþættir í efnahagsmálum leiddu til þess að ávöxtunarkrafa skuldabréfa hækkaði og þar með lækkaði virði þeirra en á móti vó þrálát verðbólga.

Yfirlýsing fjármálaráðherra í október sl. í tengslum við uppgjör og slit ÍL-sjóðs hafði töluverð áhrif á ávöxtun skuldabréfasafnsins. Bréf ÍL-sjóðs höfðu áhrif til lækkunar á ávöxtun fjárfestingarleiða á bilinu: -1,5% til -0,4%. Nánari umfjöllun um mál ÍL-sjóðs má finna hér.

Horfur á skuldabréfamörkuðum til lengri tíma eru hins vegar góðar. Fjárfestum býðst nú að kaupa skuldabréf á mun hærri ávöxtunarkröfu en stóð til boða í lágvaxtaumhverfi síðustu ára.

Langtímaávöxtun

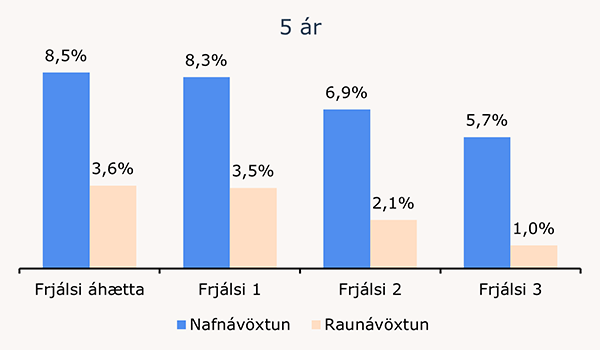

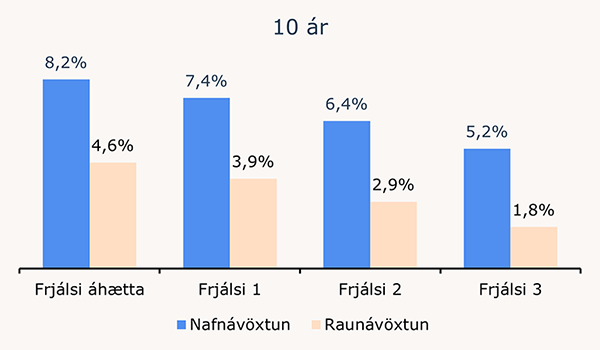

Þrátt fyrir miklar lækkanir á eignamörkuðum á síðasta ári er langtímaávöxtun sjóðsins góð. Þegar horft er á lengri tíma sparnað eins og lífeyrissparnað er mikilvægt að minna sig á að ávöxtun til lengri tíma er það sem mestu máli skiptir og ekki er óeðlilegt að það verði nokkrar sveiflur á milli ára. Þá eru sveiflur í áhættumeiri fjárfestingarleiðunum alla jafnan meiri á milli ára en á móti koma væntingar um hærri langtímaávöxtun.

Áhættudreifing leiðarljós í fjárfestingum

Fjárfestingarleiðirnar hafa mismunandi fjárfestingarstefnu og fela í sér mismunandi áhættu. Við val á leið er rétt að hafa í huga væntanlegan útgreiðslualdur og viðhorf til áhættu. Fjárfest er í mismunandi eignaflokkum, eignum, landssvæðum og gjaldmiðlum til að ná fram áhættudreifingu. Markmiðið er að dreifa áhættunni á þann veg að þótt lækkun verði á ákveðnum eignaflokki, á ákveðinni tegund eigna eða innan ákveðins landsvæðis eru líkur á að hún vinnist að hluta upp í hækkun af öðrum og dragi þannig úr sveiflum á ávöxtun á viðkomandi fjárfestingarleið í heild. Upplýsingar um ávöxtun, fjárfestingarstefnu og eignasamsetningu leiðanna er að finna á vef sjóðsins.