Frétt

Ávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins og þróun markaða 2014

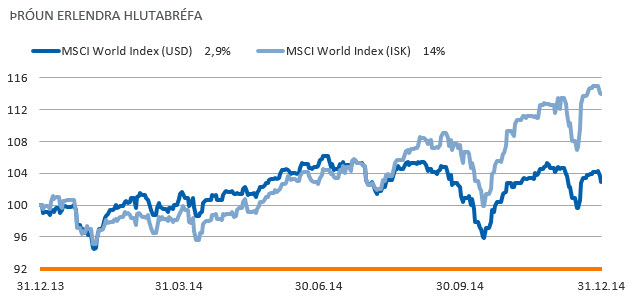

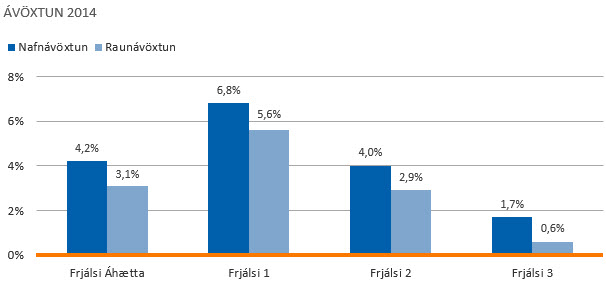

03. mars 2015Ávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins árið 2014 var á bilinu 1,7% - 6,8%. Frjálsi 1, stærsta og fjölmennasta leið sjóðsins, skilaði hæstu ávöxtuninni eða 6,8%. Ástæður hækkunarinnar má að stærstum hluta rekja til góðrar ávöxtunar á erlendum hlutabréfum er þau vega hlutfallslega mest í þessari leið af fjárfestingarleiðum sjóðsins. Heimsvísitala hlutabréfa hækkaði um 14% á síðasta ári, í krónum mælt. Nafnávöxtun Frjálsa Áhættu var 4,2%, hjá Frjálsa 2 var hún 4,0% og 1,7% hjá Frjálsa 3.

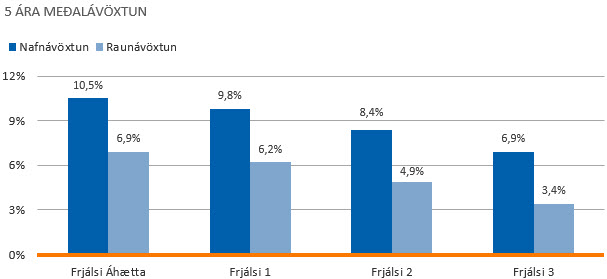

Ef meðalávöxtun síðustu fimm ára er skoðuð má sjá að ávöxtunin er hæst í áhættumestu leiðinni og svo koll af kolli. Hátt hlutfall hlutabréfa í áhættumeiri leiðum gefur vonir um góða langtímaávöxtun en að sama skapi eru meiri líkur á sveiflum í ávöxtun til skemmri tíma. Í áhættuminni leiðum er hlutfall skuldabréfa hærra og má því búast við jafnari langtímaávöxtun.

Nánari upplýsingar um ávöxtun sjóðsins er að finna hér.

Skuldabréfamarkaður og krónan

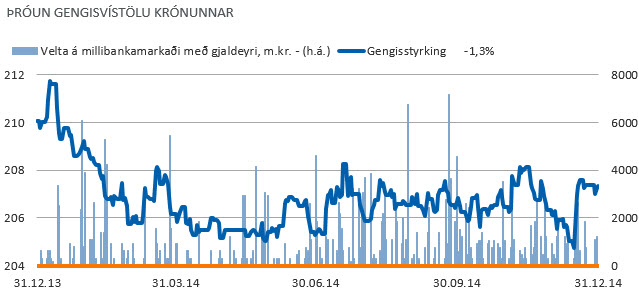

Seðlabankinn hóf vaxtalækkunarfasa í vetur og höfðu stýrivextir þá staðið óbreyttir í 6% í tvö ár. Eftir talsverða hjöðnun verðbólgu, og því hækkun raunvaxtastigs, lækkaði bankinn stýrivexti um 0,25 prósentustig í nóvember og 0,5 prósentustig í desember. Stóðu stýrivextir um áramót því í 5,25% og hafa þeir ekki verið svo lágir síðan í maí 2012. Verðbólgan í árslok mældist aðeins 1,0% og sé húsnæðisliðurinn undanskilinn mældist raunar lítilsháttar verðhjöðnun á árinu. Krónan braut blað og var ein stöðugasta mynt heims á árinu. Seðlabankinn stuðlaði að minni sveiflum í gengi krónunnar með umtalsverðum inngripum á gjaldeyrismarkaði og námu hrein gjaldeyriskaup bankans um 112 milljörðum króna árið 2014. Krónan styrktist um 2,6% á árinu gagnvart evru en veiktist um 10% gagnvart dollar.

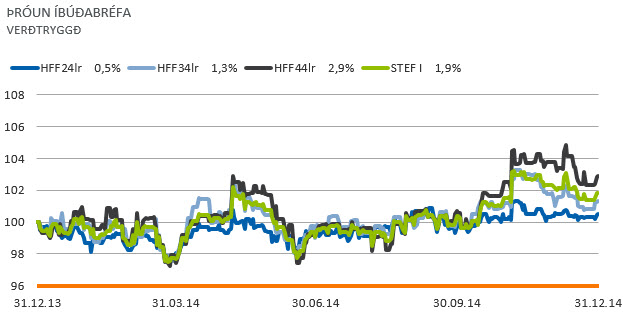

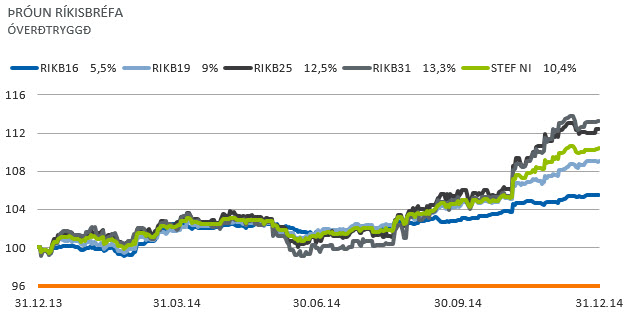

Ávöxtun óverðtryggðra skuldabréfa (10,4%) var talsvert umfram ávöxtun verðtryggðra skuldabréfa (1,9%) á árinu, enda minnkaði verðbólgan úr 4,2% í desember 2013 niður í 0,8% í desember 2014. Á fyrri helmingi árs væntu markaðsaðilar kröftugrar innlendrar eftirspurnar og tilheyrandi verðbólguþrýstings - því var stýrivaxtahækkana frekar að vænta - en eftir því sem leið á árið varð ljóst að þær væntingar myndu ekki raungerast og eftir dræmar hagtölur haustsins og stýrivaxtalækkanir í lok árs færðist meira líf í skuldabréfamarkaðinn.

Innlend hlutabréf

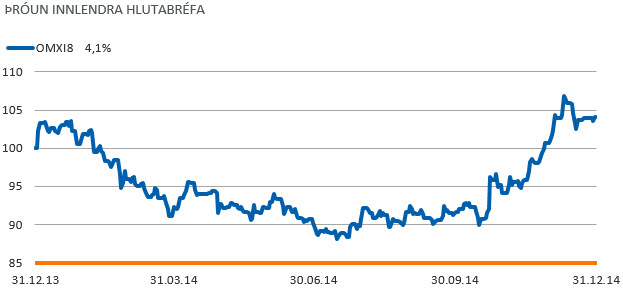

Eftir dræma byrjun á árinu 2014 tók úrvalsvísitala aðallista Kauphallar Ísland hressilegan kipp í lok árs og endaði árið upp um 4% á 16% meiri veltu en árið áður. Tvö ný félög voru skráð á aðallistann í apríl, Sjóvá og HB Grandi, og eru félög á aðallistanum því orðin 13 talsins. Alls greiddu þessi félög 12 ma.kr. í arð árið 2014 og 8,5 ma.kr. voru nýttir til kaupa félaga á eigin bréfum. Voru því rúmir 20 ma.kr. greiddir til hluthafa í félögum á aðallistanum á seinasta ári. Með verðhækkunum og nýskráningum stóð markaðsvirði hlutabréfa í Kauphöllinni í tæpum 640 milljörðum króna í lok árs og jókst því um 32% milli ára.

Erlend hlutabréf

Erlendar hlutabréfavísitölur héldu áfram að hækka á seinasta ári og endaði heimsvísitala hlutabréfa (MSCI World Index) upp um 14%, í krónum mælt. Ávöxtun á evrópskum hlutabréfamörkuðum var heldur lakari og endaði EURO STOXX 50 vísitalan upp um einungis 1% árið 2014 m.v. 18% hækkun árið 2013. Asísk hlutabréf í kauphöllinni í Shanghæ hækkuðu hins vegar um 58% á árinu. Þess má einnig geta að hráolíuverð lækkaði um nær 50% á árinu 2014, en mesta lækkunin átti sér stað undir lok árs.