Frétt

Uppbygging og árangur erlendrar hlutabréfastýringar Frjálsa

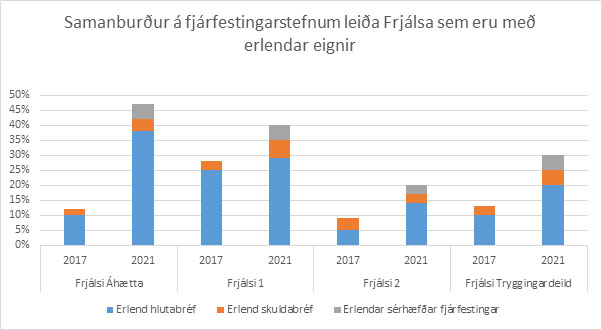

12. nóvember 2020Eftir að fjármagnshöft voru afnumin árið 2017 hefur Frjálsi lagt mikla áherslu á að auka vægi erlendra eigna og breidd í eignasafni og eru erlendar eignir mikilvægur þáttur í áhættudreifingu sjóðsins. Markmið um vægi erlendra eigna í fjárfestingarstefnu sjóðsins hefur þannig hækkað á síðustu árum eins og sést á mynd 1. Til að mynda hefur markmið tryggingardeildarinnar í erlendum eignum hækkað úr 13% árið 2017 í 30% árið 2021. Þá er vægi erlendra eigna í séreignardeildum sjóðsins mismunandi en sjóðfélögum er frjálst að velja á milli leiða eftir því hvaða fjárfestingarstefna hentar hverjum og einum.

Erlend hlutabréf

Stærstur hluti erlendra fjárfestinga Frjálsa hefur í gegnum árin verið í hlutabréfasjóðum. Núverandi lágt vaxtastig á erlendum mörkuðum hefur meðal annars gert erlend hlutabréf að álitlegum fjárfestingarkosti í samanburði við skuldabréf. Við stýringu erlendra hlutabréfa vegast á í einfaldri mynd tvö sjónarmið líkt og við stýringu fleiri eignaflokka. Annars vegar hvort beita eigi hlutlausri stýringu sem felur í grunninn í sér að fjárfest er í hlutabréfum í sömu hlutföllum og markaðurinn sjálfur (t.d. í sömu hlutföllum og viðkomandi bréf vega í heimsvísitölu hlutabréfa) til að ná sömu ávöxtun og viðkomandi markaðsvístala skilar en að reynt sé að halda kostnaði í lágmarki. Hinsvegar hvort beita eigi virkri stýringu sem felur í sér að velja stök hlutabréf, tímasetja viðskipti með það markmið að ná betri árangri en markaðurinn eða beita öðrum aðferðum á virkan hátt. Sú aðferðafræði sem beitt hefur verið hjá Frjálsa síðustu ár má segja að sé millivegur milli þessara sjónarmiða þar sem á hverjum tíma er reynt að velja samsetningu á milli hlutlausrar og virkrar stýringar sem metin er vænlegust til árangurs.

Markmið við stýringu erlendra hlutabréfa

Markmið Frjálsa við stýringu erlendra hlutabréfa er að ná að betri ávöxtun en það viðmið sem sjóðurinn hefur síðustu ár skilgreint sem sinn árangursmælikvarða, sem er heimsvísitala hlutabréfa. Yfir tíma er viðbúið að eignaverð sveiflist og í tilviki lengri tíma fjárfesta líkt og Frjálsa er að jafnaði horft til árangursmats ávöxtunar eftir allan kostnað yfir þriggja ára tímabil. Hluti af markmiðinu er að ekki sé tekin marktækt meiri áhætta út frá hefðbundnum mælikvörðum í samanburði við heimsvísitölu hlutabréfa. Uppbygging og framkvæmd er með þeim hætti í dag að erlenda hlutabréfasafninu er skipt upp í tvo hluta: kjarna og krydd (e. core-satellite). Vægi og uppbygging hvors hluta svo og samsetning innan hvors fer eftir markaðsaðstæðum hverju sinni.

Kjarnahluti vegur að jafnaði á bilinu 60-70% og er þar meginmarkmið að fylgja heimsvísitölu hlutabréfa með hlutfallslega lágum tilkostnaði. Kjarninn samanstendur einkum af vísitölusjóðum og kauphallarsjóðum (e. ETF) sem fylgja heimsvísitölu hlutabréfa með því að beita hlutlausri stýringu. Einnig er notast við vel dreifða virka sjóði með litla hermiskekkju (e. tracking error) við heimsvísitölu hlutabréfa eða til skýringar sjóði sem búast má við að sveiflist að öðru óbreyttu ekki verulega út frá vísitölu. Sjóðirnir sem tilheyra kjarnahluta eru að jafnaði vel dreifðir, oft með á bilinu 200 til 1.600 hlutabréf í hverjum sjóði.

Krydd hluti safnsins vegur að jafnaði á bilinu 30-40% og er ætlað að ná betri árangri en heimsvísitala hlutabréfa með því að fjárfesta í sjóðum þar sem virkri stýringu er beitt. Í þessum hluta safnsins er heldur meira svigrúm en í kjarnahluta, þ.e. möguleiki á að taka stöður í einstaka landssvæðum, atvinnugeirum eða fjárfestingarstílum (t.d. vaxtarfélög eða virðisfélög) í þeim tilgangi að nýta markaðsaðstæður til að skila ávöxtun umfram viðmiðunarvísitölu. Kryddsjóðirnir eru yfirleitt með heldur skarpari áherslur og meira svigrúm en kjarnasjóðirnir og fjárfesta almennt í á bilinu 25 til 120 hlutabréfum. Þeir bera að jafnaði hærri umsýsluþóknun en kjarnasjóðir.

Á heildina litið er markmið að baki þeirri stefnu sem valin hefur verið að leggja áherslu á langtímaávöxtun sem er hærri en ávöxtun viðmiðunarvísitölu en nýta á sama tíma tækifæri sem skapast á markaði í þeim tilgangi að ná fram enn betri ávöxtun.

Umhverfis-, félags- og stjórnarhættir

Við fjárfestingar er tekið mið af umhverfis-, félags- og stjórnarháttum (e. ESG). Gerð er krafa um að rekstraraðilar erlendra sjóða sem fjárfest er í séu aðilar að reglum Sameinuðu þjóðanna um ábyrgar fjárfestingar (e. Principles for Responsible Investments) eða sambærilegum viðmiðum og er óskað eftir upplýsingum um stefnu í þessum málum. Meðal annars er óskað eftir upplýsingum um hvernig greiningu á þessum þáttum er háttað og hvernig fjárfestingarferill og áhættustýring sjóðsins tekur mið af þeirri greiningu. Jafnframt er óskað eftir upplýsingum um hvort rekstraraðili beiti sér fyrir ESG málefnum innan félaga sem fjárfest er í (e. engagement).

Árangur erlendrar hlutabréfastýringar

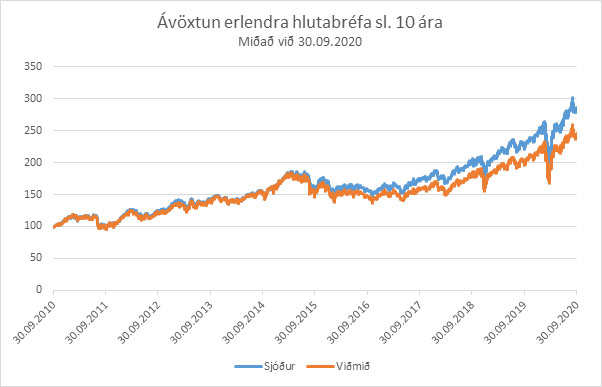

Síðustu ár hefur sú aðferðafræði sem ákveðið hefur verið að beita skilað góðum árangri. Til dæmis hefur erlent hlutabréfasafn Frjálsa að meðaltali skilað 12,7% árlegri ávöxtun eftir kostnað mælt í íslenskum krónum á sl. 5 árum. Það er 2,5% hærri ávöxtun á ári en heimsvísitala hlutabréfa sem er skilgreint sem ávöxtunarviðmið fyrir erlend hlutabréf í fjárfestingarstefnu sjóðsins. Horft til lengri tíma er jafnframt um góðan árangur að ræða. Vekja má athygli á því að ítarleg eignasamsetning sjóðsins er birt ársfjórðungslega á vefsíðu sjóðsins og í ársreikningi og eru áhugasamir hvattir til að skoða þar hvaða sjóðir eru í eignasafninu hverju sinni.

| Sjóður | 1 ár | 3 ár | 5 ár | 10 ár |

|---|---|---|---|---|

| Erlent hlutabréfasafn | 25,8% | 18,1% | 12,7% | 11,1% |

| Viðmið | 21.4% | 15,5% | 10,2% | 9,4% |

| Umframávöxtun | 4,4% | 2,6% | 2,5% | 1,7% |

Miðað við 30.09.2020