Frétt

Ávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins m.v. lok júní og þróun markaða á fyrri helmingi ársins

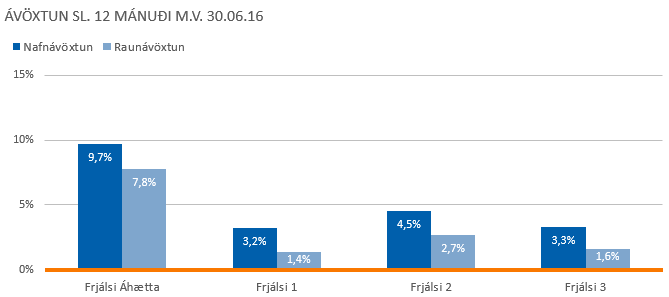

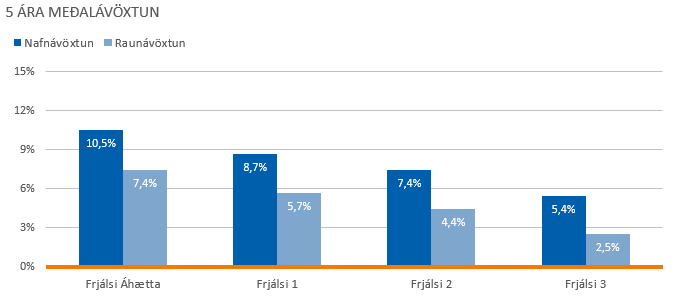

22. júlí 2016Nafnávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins síðastliðna 12 mánuði, miðað við lok júní, var á bilinu 3,3% til 9,7%. Ef meðalávöxtun síðustu fimm ára er skoðuð má sjá að ávöxtun er á bilinu 5,4% til 10,5%.

Ólíkar fjárfestingarstefnur gilda fyrir einstakar fjárfestingarleiðir og skýrir það mun á ávöxtun milli fjárfestingarleiða.

Nánari upplýsingar um ávöxtun sjóðsins er að finna hér.

Ávöxtun Frjálsa og þróun markaða á fyrri helming árs 2016

Ávöxtun

Frjálsi áhætta, sem er áhættumesta fjárfestingarleið sjóðsins, skilaði -1,1% nafnávöxtun eða -2,5% raunávöxtun á fyrstu sex mánuðum ársins. Skýrist það einkum af lækkun á innlendum verðbréfamarkaði, en Frjálsi Áhætta er sú leið sjóðsins sem hefur hæsta vægi innlendra hlutabréfa, eða um 40% af eignum leiðarinnar um mitt ár. Á móti vegur hækkun á innlendum skuldabréfum en hlutfall þeirra var um 47% í lok tímabils.

Frjálsi 1, sem er stærsta, fjölmennasta og elsta fjárfestingarleið sjóðsins, skilaði -1,5% nafnávöxtun eða -2,9% raunávöxtun á tímabilinu. Þá lækkun má rekja til lækkunar á bæði innlendum og erlendum hlutabréfamörkuðum, en í loka tímabils var hlutfall innlenda hlutabréfa af eignum leiðarinnar um 22% og hlutfall erlendra hlutabréfa um 22%. Þá hefur styrking íslensku krónunnar gagnvart evru og dollar einnig verið dragbítur á ávöxtun mælt í íslenskum krónum, en eignir í erlendri mynt námu um 29% af eignum leiðarinnar í lok tímabilsins. Á móti vegur hækkun á innlendum skuldabréfum en hlutfall þeirra var um 45% í lok tímabilsins.

Frjálsi 2 skilaði 0,1% nafnávöxtun eða -1,3% raunávöxtun á tímabilinu. Innlend skuldabréf, sem er stærsti eignaflokkur fjárfestingarleiðarinnar með um 70% vægi, skilaði jákvæðri ávöxtun á tímabilinu, en lækkun á innlendum og er erlendum hlutabréfamörkuðum ásamt styrkingu íslensku krónunnar gagnvart evru og dollar vegur upp á móti þeirri hækkun. Í lok tímabilsins nam vægi innlendra hlutabréfa um 13%, erlendra hlutabréfa um 5% og eigna í erlendri mynt um 10%.

Frjálsi 3, sem er áhættuminnsta fjárfestingarleið sjóðsins, skilaði 1,4% nafnávöxtun eða 0,0% raunávöxtun á tímabilinu. Ávöxtunina má rekja til hækkunar innlána og innlendra skuldabréfa, þá einkum verðtryggðra skuldabréfa, en í lok tímabils var hlutfall innlendra skuldabréfa um 80% og hlutfall innlána um 20% af eignum leiðarinnar.

Almennt efnahagsumhverfi

Hagtölur fyrir fyrri helming þessa árs bera þess merki að mikill kraftur sé í þjóðarbúskapnum um þessar mundir. Landsframleiðsla jókst um 4,2% á milli ára á fyrsta ársfjórðungi skv. Hagstofu Ísland, sem er mesti hagvöxtur á einum fjórðungi síðan árið 2008. Líkt og undanfarin ár var vöxturinn drifinn áfram af einkaneyslu og fjárfestingu, þá einkum atvinnuvegafjárfestingu, en alls jukust þjóðarútgjöld um 8,3%. Aukin bjartsýni í hagkerfinu, vaxandi vinnuaflseftirspurn og mikill vöxtur kortaveltu gefa til kynna að þjóðarútgjöld eigi eftir að sækja enn frekar í sig veðrið. Sem fyrr var það sterkur þjónustuútflutningur, með ferðaþjónustuna í broddi fylkingar, sem var driffjöðurin í miklum útflutningsvexti. Engu að síður var framlag utanríkisverslunar til hagvaxtar neikvætt þar sem innflutningur jókst talsvert umfram útflutning.

Verðbólgan hefur ekki látið sjá sig

Þrátt fyrir umtalsverðar launahækkanir í byrjun árs í samræmi við SALEK-samkomulagið svokallaða, samhliða vaxandi framleiðsluspennu í hagkerfinu, hafa verðlagsáhrifin verið lítil. Verðbólga var 1,7% að meðaltali á fyrstu sex mánuðum ársins, en aðeins 0,3% ef litið er framhjá hækkun húsnæðisverðs. Eru það fyrst og fremst gengisstyrking krónunnar og mikil innflutt verðhjöðnun sem haldið hafa aftur af verðbólguþrýstingi og gert fyrirtækjum kleift að mæta auknum launakostnaði án verðhækkana. Greiningaraðilar gera ráð fyrir að það séu meiri líkur en minni á áframhaldandi styrkingu krónunnar og því útlit fyrir að verðbólgukúfurinn sem flestir hafa vænt frestist enn og aftur. Helsta óvissan er hversu hratt og hve mikið verðbólga muni stíga upp þegar líður á árið og áhrif lækkandi hrávöru- og olíuverðs á heimsmarkaði taka að fjara út.

Sökum jákvæðrar verðbólguþróunar hefur Seðlabankinn haldið stýrivöxtum sínum óbreyttum frá því í nóvember á síðasta ári. Stýrivextir, sem nú eru vextir á bundnum 7 daga innlánum í Seðlabankanum, standa því í 5,75%. Þrátt fyrir að verðbólga hafi aukist minna en vænta mátti í kjölfar launahækkana telur peningastefnunefnd Seðlabankans að líklegt sé að auka þurfi aðhald peningastefnunnar á næstu misserum í ljósi vaxandi innlends verðbólguþrýstings.

Krónan hefur verið í nokkrum styrkingarfasa á árinu, en það stefnir í enn eitt metárið í komu erlendra ferðamanna til landsins með tilheyrandi gjaldeyrisinnstreymi. Seðlabankinn hefur nýtt sér það svigrúm sem skapast hefur til gjaldeyrissöfnunar og keypt erlendan gjaldeyri fyrir 175 ma.kr. frá ársbyrjun, samanborið við 81 ma.kr. á sama tíma í fyrra. Þrátt fyrir mikil inngrip á gjaldeyrismarkaði hefur krónan styrkst gagnvart helstu gjaldmiðlum, eða 2,7% gagnvart evru, 4,3% gagnvart dollar og 13,8% gagnvart pundi.

Skuldabréfamarkaður

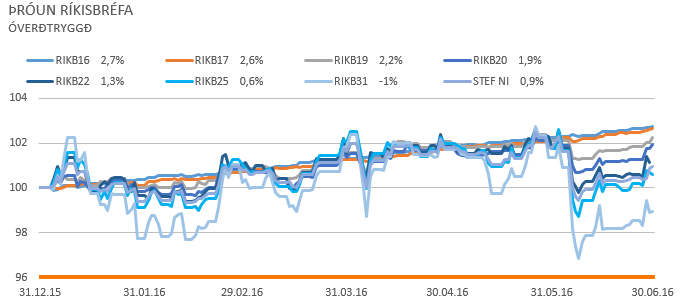

Líkt og aðrir eignamarkaðir fór skuldabréfamarkaðurinn nokkuð brösuglega af stað í ársbyrjun, og stafaði það einna helst af vaxandi ótta á erlendum mörkuðum vegna stöðu kínverska hagkerfisins. Mest lækkuðu verðtryggð skuldabréf í verði fram í febrúar, en einnig lækkuðu óverðtryggð ríkisbréf. Nokkur viðsnúningur varð í mars mánuði þegar dró úr óróleika á alþjóðamörkuðum og jókst þá ásókn í verðtryggð skuldabréf. Engu að síður hafa skuldabréf, bæði verðtryggð og óverðtryggð, flest lækkað í verði á fyrri helming ársins. Mesta lækkunin er á langtíma skuldabréfum sökum þess að verðtryggða og óverðtryggða vaxtarófið hefur hliðrast upp á við, en skammtímabréf hafa lækkað minna.

.PNG)

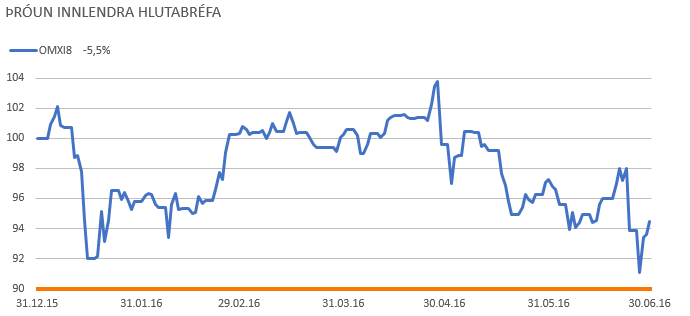

Innlend hlutabréf

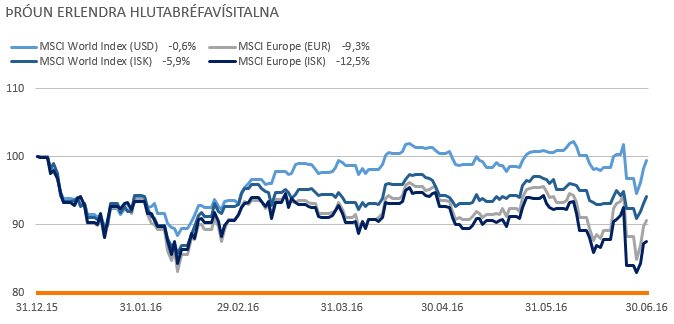

Það hefur verið nokkuð stormasamt á íslenska hlutabréfamarkaðnum það sem af er ári. Órói á erlendum mörkuðum í upphafi árs smitaðist hingað til lands og lækkaði Úrvalsvísitala Kauphallarinnar til að mynda um 5% frá ársbyrjun fram í miðjan janúar. Markaðurinn jafnaði sig hinsvegar og hækkaði fram í maí, en hefur síðan þá aftur gefið eftir og er vísitalan nú um tæpum 7% lægri en í ársbyrjun. Uppgjör félaganna, einkum þeirra sem einungis hafa starfsemi á Íslandi, hafa mörg hver verið lituð af auknum launakostnaði vegna þeirra kjarasamninga sem undirritaðir voru á síðasta ári.

Erlend hlutabréf

Svipaða sögu er að segja af þróun erlendra markaða. Beggja vegna Atlantshafsins lækkuðu helstu hlutabréfavísitölur um allt að 18% fram í miðjan febrúar þegar ótti af stöðu kínversks efnahagslífs var hvað mestur. Þrá brugðust markaðir hart við niðurstöðu úr þjóðaratkvæðagreiðslu Breta um útgöngu úr Evrópusambandinu er fram fór í júní, til að mynda lækkaði Euro stoxx 50 vísitalan um hátt í 9% fyrsta viðskiptadag eftir atkvæðagreiðsluna. Markaðir hafa lítillega rétt aftur úr kútnum í kjölfar ákvörðunarinnar en ávöxtun þeirra er engu að síður neikvæð sem af er ári.

Þrátt fyrir að ekkert hafi orðið úr samkomulagi á milli olíuframleiðanda um framleiðslutakmarkanir hefur hráolíuverð tekið hressilega við sér á árinu, en það hefur hækkað um 85% frá því það náði botni í febrúar. Eldar í Kanada, straumrof í Venesúela og framleiðslutruflanir í Nígeríu hafa leitt til minna framboðs en áætlað var upphaflega og ýtt undir verðhækkanir.