Frétt

Ávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins m.v. lok júní og þróun markaða á fyrri helmingi ársins

15. júlí 2015

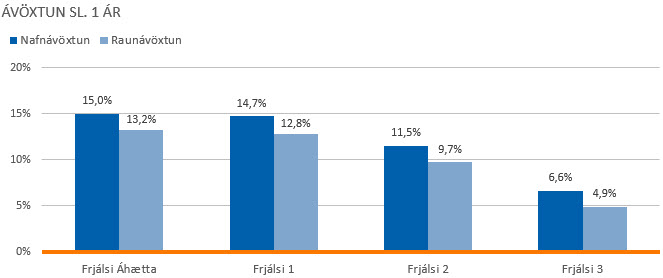

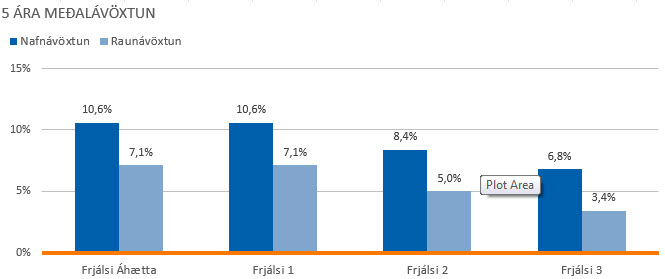

Nafnávöxtun fjárfestingarleiða Frjálsa lífeyrissjóðsins síðastliðið ár, miðað við lok júní, var á bilinu 6,6% til 15,0%. Ef meðalávöxtun síðustu fimm ára er skoðuð má sjá að ávöxtun er á bililnu 6,8% til 10,6%. Nánari upplýsingar um ávöxtun sjóðsins er að finna hér.

Skuldabréfamarkaður og krónan

Almennt verðlag hækkaði um 0,7% á fjórðungnum og stendur ársverðbólgan nú í 1,5%. Annar ársfjórðungur litaðist mjög af verkföllum og kjaradeilum og óhætt er að segja að samið hafi verið um ríflegar launahækkanir undanfarnar vikur. Meðal annars vegna þessa hefur Seðlabankinn sýnt afdráttarlaust að herða þurfi taumhald peningastefnunnar á næstu mánuðum. Á fjórðungnum fóru fram tveir vaxtaákvörðunarfundir. Á þeim fyrri, í maí, var vöxtum haldið óbreyttum en talsverðar vaxtahækkanir boðaðar. Hinn 10. júní voru svo vextir hækkaðir um 0,5 prósentustig og eru því vextir bankans á sjö daga bundnum innlánum nú 5,0%. Boðaðar voru umtalsverðar hækkanir í ágúst og frekari hækkanir á komandi misserum.

Í júní kynntu stjórnvöld heildstæða áætlun um losun fjármagnshafta með þríþættum aðgerðum; gagnvart slitabúum föllnu bankanna, eigendum aflandskróna og síðast en ekki síst innlendum aðilum. Slitabúunum verður gert að greiða sérstakt stöðugleikaframlag sem samræmist stöðugleikaskilyrðum yfirvalda, ellegar greiða 39% stöðugleikaskatt, hafi ekki samist fyrir næstu áramót. Heildarvirði stöðugleikaframlaganna gæti numið á bilinu 300-600 mö.kr. Aflandskrónueigendum verður boðið að taka þátt í blönduðu uppboði á vegum Seðlabankans í haust. Þar munu þeir geta selt krónur með verulegum afslætti eða fjárfest í löngum ríkisskuldabréfum í krónum eða evrum. Að öðrum kosti verða aflandskrónurnar læstar inni á vaxtalausum reikningum til langs tíma. Höft á innlenda aðila verða svo losuð á næstu mánuðum eftir því sem aðstæður leyfa.

Gengi krónunnar hefur áfram haldist tiltölulega stöðugt á ársfjórðungnum. Gengisvísitalan lækkaði um 1% svo krónan styrktist sem því nemur. Krónan styrktist um 4% gagnvart dollar á tímabilinu en veiktist um 2% gagnvart breska pundinu. Gengi krónu gagnvart evru styrktist lítillega.

Seðlabankinn hefur tekið skýrt fram að hann vilji halda áfram að byggja upp gjaldeyrisforða sinn. Það sést glögglega á gjaldeyriskaupum bankans sem hafa numið ríflega 72 milljörðum króna frá áramótum, þar af 39 mö.kr. á 2. ársfjórðungi. Umsvifamikil gjaldeyriskaup Seðlabankans halda óhjákvæmilega aftur af styrkingu krónunnar.

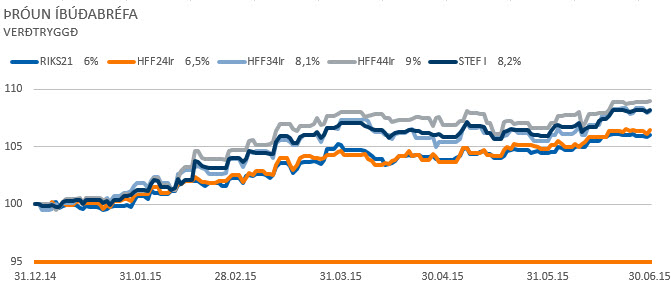

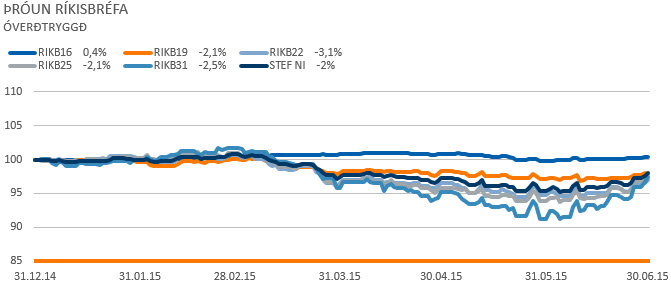

Annar ársfjórðungur hefur litast af áframhaldandi verðbólguáhyggjum fjárfesta og væntingum um frekari hækkun stýrivaxta. Ávöxtun af óverðtryggðum skuldabréfum hefur verið jákvæð um 0,6% á öðrum ársfjórðungi og verðtryggð skuldabréf hafa skilað 1,0% ávöxtun. Frá áramótum hafa verðtryggð skuldabréf þó skilað meiri ávöxtun eða 8,2% á meðan óverðtryggð skuldabréf hafa skilað neikvæðri ávöxtun sem nemur -2,0%. Þróunin á næstu mánuðum mun að miklu leyti ráðast af verðbólguhorfum og því hverjar væntingar fjárfesta eru um frekari vaxtahækkanir á næstu misserum. Áhrif kjarasamninga á verðlag og framkvæmd losun fjármagnshafta mun því ráða miklu um þróun skuldabréfamarkaðarins þegar líður á árið.

Innlend hlutabréf

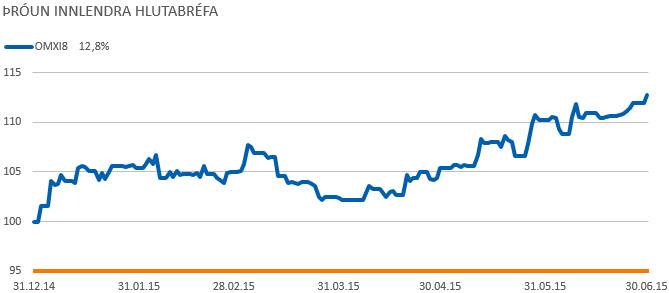

Tvö ný félög voru tekin til viðskipta á íslenskum hlutabréfamarkaði á 2. ársfjórðungi þegar tvö stærstu fasteignafélög landsins, Reitir og Eik, voru tekin til viðskipta í apríl.

Góður gangur var á þróun hlutabréfaverðs á fjórðungnum og hækkaði úrvalsvísitala Kauphallarinnar um 11% á tímabilinu. Almennt voru uppgjör skráðu hlutafélaganna á fyrsta ársfjórðungi góð og birtu tvö af stærstu félögunum, Marel og Icelandair, jákvæða afkomuviðvörun fyrir uppgjör sín. Á móti sendu Hagar frá sér neikvæða afkomuviðvörun fyrir uppgjör sitt þar sem verkföll höfðu áhrif á vöruframboð mikilvægra vörutegunda og áhrif nýsamþykktra kjarasamninga eru meiri en félagið gerði ráð fyrir.

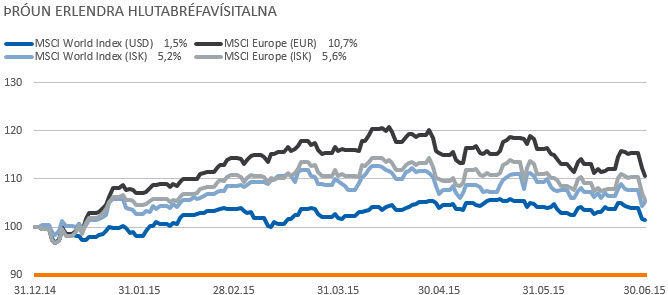

Erlend hlutabréf

Markaðir beggja vegna Atlantshafsins stóðu ýmist í stað eða lækkuðu lítillega á fjórðungnum. Efnahagsleg áhætta og óvissa hefur að undanförnu verið nokkuð fyrirferðamikil. í Evrópu hefur skuldavandi og möguleg útganga Grikklands úr evrusamstarfinu enn einu sinni skotið upp kollinum og smitaðist sú umræða að nokkru leyti vestur um haf ásamt því að þar halda vangaveltur um mögulegar tímasetningar vaxtahækkana áfram.